我が家では思い切りよく息子が生まれたタイミングで一軒家を購入し(オーバーローン組んでますw)、とりあえずは教育費のめどを立てるのが目標です。

まだ30前半なんで、老後はいったんおいとく。

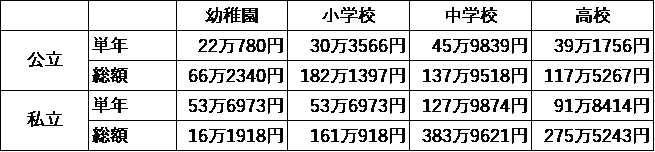

ウチは保育園なので年間約36万。3歳以上の無償化となったら、1歳児クラスから入るので総額で72万ぐらいかな。中受する予定はないので、高校が私立だとしたら大体666万か。

ウチは保育園なので年間約36万。3歳以上の無償化となったら、1歳児クラスから入るので総額で72万ぐらいかな。中受する予定はないので、高校が私立だとしたら大体666万か。

保育園からトータルしたら1400万くらいか・・・。

年間にすると36万ぐらいは教育費(?)として家計から出せてることに。

中学・高校の頃はちょっとボーナスからも出すなり、日々の節約に励むなりしないといけないけど、何とか公立ならこのままの家計状況でもセーフ。(いやまぁ正確には娘の分もあるので、もう3万分は稼いでこないといけないんだけど、その辺はたぶん復職すれば何とか・・・なる・・・はず。)

我が家の大学費用対策は?

貯金に裏技なし!王道の貯め方してます

児童手当+生命保険で500万

育休中の我が家ではなかなか貯金ができないものの、児童手当は最低限貯めよう!と貯金してます。

児童手当って3歳までが1.5万円/中学生までは1万円で合計ざっくり200万もらえる制度(正しくは内閣府 子ども子育て本部→☆)だけど

我が家ではこの児童手当と独身時代から私が加入していた生命保険、

夫が30歳になった時に入った生命保険が子供たちの教育資金として上限出せる金額です。

2010年に加入して10年払い済み(240万)が、息子が大学生になるころには290万くらいに育ってる予定。

低解約返戻金型終身保険って今は保険会社が採算とれないから販売してないらしく、友達に勧められて失業中ながら加入した当時の私偉い!

運用した金額が支払われるから、良きタイミングで良きように解約しないと元本割れも起こすやつ。

ちなみに現在加入して2年たち24万支払って、評価額が17万だから(苦笑)

でもまぁ娘の大学進学までまだ17年あるのでその間にきっと“良きタイミング”が来る!・・・はず。

月々1万円なので、最長17年払うとして、204万円。

少なくとも200万で解約したい。(4万ぐらいは生命保険料として納めてもいい。嫌だけど)ちなみにこの保険を選んだのは息子が生まれて4カ月頃だったのでまだまだ外出も難しく(苦笑)

忙しいママ必見!お家で保険相談♪【保険見直しラボ】に、うちまで来てもらって保健相談してました。

ということで

児童手当が200万×2人分

私の生命保険が290万

夫の生命保険が200万~ ということで2人分合わせて890万が我が家の2人分の大学進学費用となります。

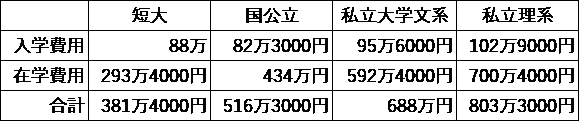

二人とも国公立大学行ったとしても150万くらい足りない。

私立の理系とか行かれたら丸っと一人分足りない。

我が家で出せる上限は此処まで!差額を払ってでも行きたい進学先なのかしっかり考えてまじめに勉強してね。と中学生ぐらいから言い聞かせるから。

自分で学費負担するほうが、勉強にまじめに取り組むって初耳学で林先生も言ってたし。

何が「児童手当貯めてるだけじゃ損!?」なのか

ズバリ!時間。

0歳から3歳までは年間18万円の児童手当が支給されます。

3年間で54万円。これをずっとただ口座に眠らせておくのってすごくもったいないと思いません?

私は勿体なく感じるので投資始めました♡

投資の第一歩がなかなか踏み出せなかったのでファイナンシャルアカデミー「お金の教養講座」

の無料の講座を夫婦そろって受講して弾みをつけました。

4時間ぐらいの長時間の講座だけど、投資の注意点と家計の改善ポイントをみっちり勉強できてよかった。

無料講座ってことで人数も多いから、終わり次第するっと会場を後にしたら勧誘も回避できるんで、物は試しで参加をおすすめします♡(宣伝終わり)

ただし、教育費は確実に必要になる時期がわかっているもので無くなっては困るお金。

児童手当全部突っ込むなんてリスキーな真似はしません。

私は【一人当たり50万。合計100万までは投資にまわしてもいいお金にしよう】と決めています。

今は日本取引所グループ(8697/18万)と西松屋チェーン(7545/10万)を保有中。

(※かっこの中は証券コード/ざっくりした現在の株価です。ご参考まで)

まだまだ使う予定じゃないお金だから、上がるまで待ちます。日本取引所は優待のクオカード1000円が長期保有すると4000円まで育つし配当も出る。

西松屋も1000円の自社商品券と配当がある。株価が上がるのを待っていてもそんなに辛くないし、急に倒産したりしない限り価値が0になることもないし。

ちなみに日本取引所はリピ買いしている株で、前回は2万円儲かったので息子と娘の口座に1万ずつ振り込んでおきました。

スタジオアリス(2305/24万)の株があれば毎年家族写真撮るのもいいな~とか

スシロー(3563/65万)の株買って優待でご飯食べたいな~とか

もっと本格的に勉強してる人からしたらもっといいのあるのに!ってなると思うので、これ読んだ方も各々勉強して悔いなく運用していただければと思います(笑)

私が投資を始めた2017年の秋口はなんかもー「持ってるだけで上がるやん!」って感じでしたが、今はどうも休憩中というか・・・。

ずごーんと下がる気配はないけど、ぐいぐい来る感じもないという。

(1年しかやってないひよっこが偉そうな口叩いてますw)

2018年末に下がってから、勢いがないままな感じなので、これから始める人は安値で買えるいい機会やと思います。羨ましい(笑)

結論:投資で賢く大学費用を貯めよう

給料の上昇より、社会保険料の上昇の方が激しく手取りが全然増えない今!確実に貯まっていく児童手当で資産運用始めてみてはいかがでしょうか♡

コメント